Wir kämpfen für eine faire Grundsteuer in Nordrhein-Westfalen!

Henning Höne, Vorsitzender der FDP-Landtagsfraktion NRW

Wussten Sie schon?

Wie wollen wir die Grundsteuer in NRW gestalten?

Um die Grundsteuer zu berechnen, sollte aus unserer Sicht zu einem einfachen, flächenbasierten Modell gewechselt werden. Bürokratie, Rechtsstreitigkeiten und ein Anstieg bei den Wohnkosten könnten so verhindert werden. Bislang wurde jede Verbesserung von CDU und Grünen abgelehnt. Wir fordern die Landesregierung dazu auf, nun endlich pragmatisch und schnellstmöglich zu handeln! Dafür haben wir uns u. a. mit einer parlamentarischen Initiative stark gemacht.

"Ja, ich möchte auf dem Laufenden bleiben" - Unser E-Mail-Service für Sie!

Gerne halten wir Sie per E-Mail auf dem Laufenden über unsere parlamentarische Arbeit für ein einfacheres Grundsteuer-Modell in NRW!

Hier klicken: Senden Sie uns jetzt einfach eine formlose E-Mail!

Wir nehmen Sie dann in unseren Grundsteuer-Verteiler auf. Vielen Dank für Ihr Interesse!

Oft gestellte Fragen zur Grundsteuer in NRW

In NRW wird das sogenannte “Scholz-Modell” zur Berechnung der Grundsteuer angewendet. Es ist auf eine neue gesetzliche Regelung aus dem Jahr 2019 zurückzuführen, an dem der damalige Finanzminister Olaf Scholz maßgeblich beteiligt war. 2025 soll die neu berechnete Grundsteuer erstmalig in NRW erhoben werden.

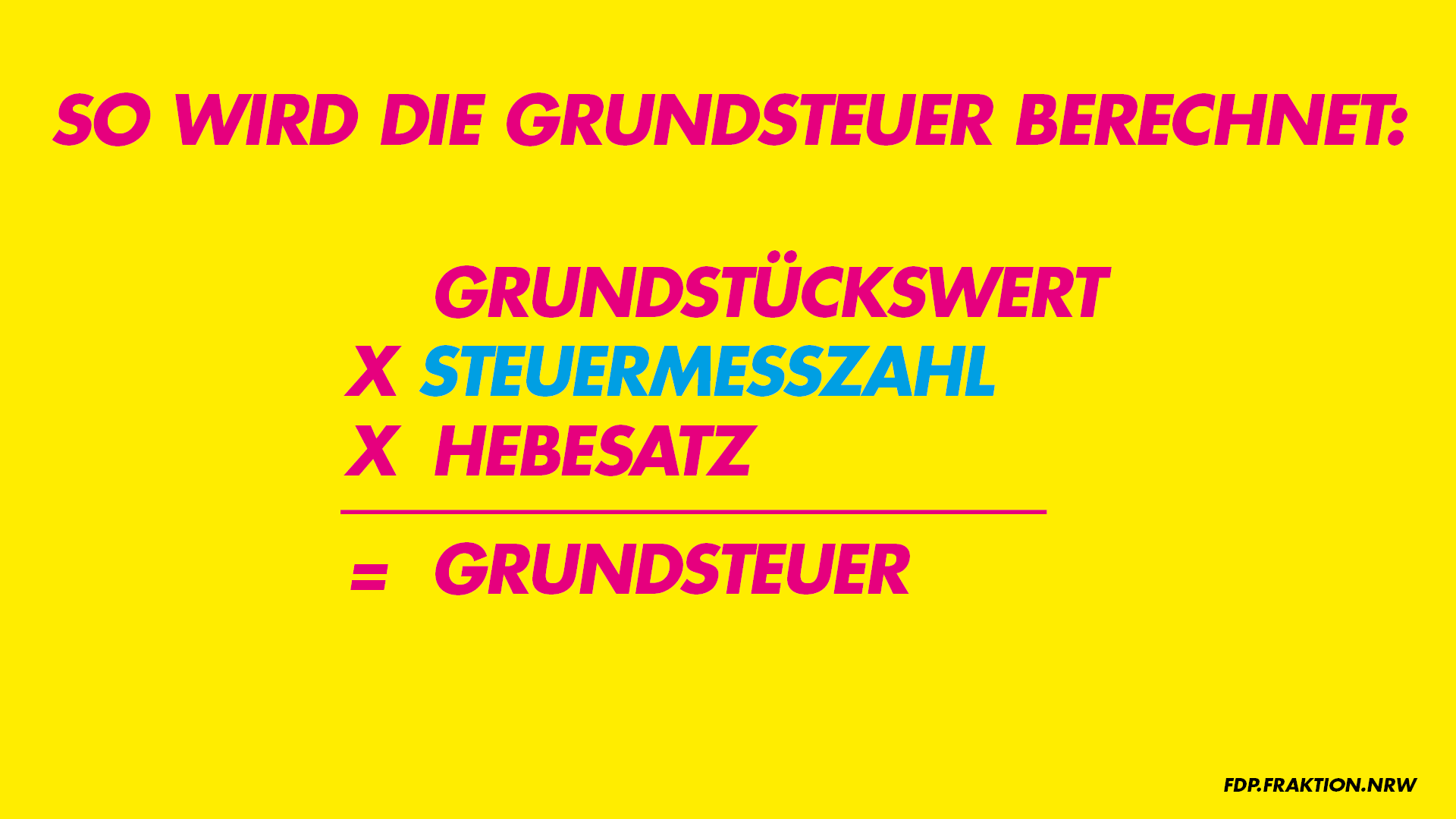

Ganz grundsätzlich gilt:

Grundsteuerwert (ermittelt durch Grundsteuererklärung)

x Steuermesszahl (einheitlich auf Landesebene, je nach Grundstücksart: unbebaut/Wohngrundstück/Nicht-Wohngrundstück)

x Hebesatz (legen Kommunen fest)

= Grundsteuermessbetrag

Nein. Aufgrund der sogenannten Länderöffnungsklausel dürfen die Länder von dem Berechnungsmodell abweichen. NRW nutzt das “Scholz-Modell” bislang aber in unveränderter Form – anders als die meisten anderen westdeutschen Flächenländer.

Das Berechnungsmodell führt unter anderem zu Ungerechtigkeiten in der Besteuerung. Die Kommunen haben im Rahmen ihrer Hochrechnungen festgestellt, dass es zu teils starken Belastungsverschiebungen zum Nachteil von Wohngrundstücken und zu Gunsten von Nicht-Wohngrundstücken (z.B. Geschäftsgrundstücken) kommt. Zahlreiche andere Ungerechtigkeiten (wie beispielsweise 25%-iger Genossenrabatt abhängig von der Rechtsform des Eigentümers).

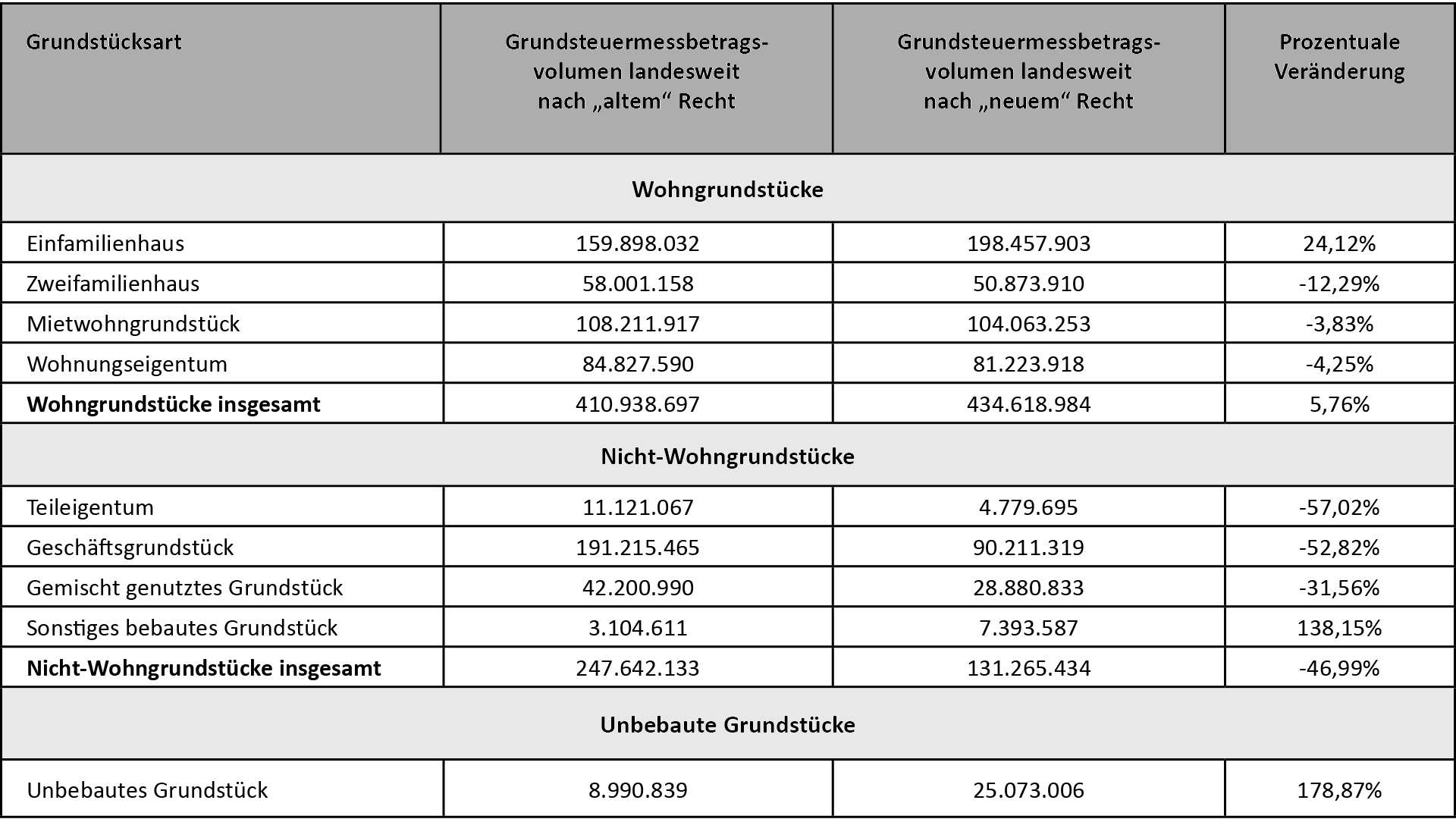

Eine Anfrage der FDP-Fraktion hat ergeben, dass die Lastenverschiebung je nach Grundstücksart sehr unterschiedlich ausfällt (siehe Tabelle). Die neun Grundstücksarten werden im „Scholz-Modell“ in drei Kategorien eingeteilt: Wohngrundstücke, Nicht-Wohngrundstücke und unbebaute Grundstücke. Diese drei Kategorien haben jeweils eine eigene Steuermesszahl.

Gemessen am „Grundsteuermessbetragsvolumen“ (also Grundsteuerwert x Steuermesszahl) werden Wohngrundstücke um rund 6 Prozent mehr belastet, Nicht-Wohngrundstücke um rund 47 Prozent entlastet und unbebaute Grundstücke sogar um rund 179 Prozent mehr belastet.

Beim "Scholz-Modell" handelt es sich um ein wertbasiertes Modell. Das heißt, dass der Wert der jeweiligen Immobilie bzw. des Grundstücks ausschlaggebend für die Höhe der Steuer ist. Wohngebäude befinden sich in aller Regel in besseren Lagen und haben eine hochwertigere Ausstattung als Fabrikgebäude oder Lagerhallen in Gewerbegebieten. Daher steigt die Steuerbelastung bei Wohngebäuden überproportional. Dort, wo Immobilienpreise und Mieten steigen, entstehen außerdem mit einem wertbasierten Grundsteuermodell automatisch zukünftige Steuererhöhungen.

Doch. Experten haben schon vor langer Zeit auf diese Konsequenz hingewiesen, die sich anders als bei einem flächenbasierten Modell rein sachlogisch aus den Parametern des Scholz-Modells ergibt. Gerade bei Wohngrundstücken, die durch ihre vorteilhafte Lage im Wert meist schneller steigen als Nicht-Wohngrundstücke, war deshalb diese starke Steuererhöhung von Beginn an zu erwarten.

Schwarz-Grün hat stets das “Scholz-Modell” als sachgerecht verteidigt. So könne man Planungssicherheit für Verwaltung, Kommunen und Steuerzahler gewährleisten. Bereits Mitte 2022 lehnten CDU und Grüne jegliche Änderungen am Grundsteuermodell ab, mit der Begründung, dass diese aus zeitlichen Gründen nicht mehr umsetzbar wären. Damals hatten sie noch 2,5 Jahre Zeit!

CDU und Grüne haben im Mai 2024 einen Gesetzentwurf eingebracht, der die Einführung gesplitteter Hebesätze bei der Grundsteuer für die Kommunen in NRW vorsieht. Das heißt konkret, dass die Kommunen einen Hebesatz für Wohngrundstücke und einen anderen Hebesatz für Nicht-Wohngrundstücke einführen können. Ob sie diese Möglichkeit nutzen, soll ihnen freistehen. Außerdem können die Kommunen einen gesonderten Hebesatz für baureife Grundstücke einführen – das war allerdings bereits von Beginn an vorgesehen (sog. Grundsteuer C).

Die Kommunen positionieren sich klar gegen die Einführung gesplitteter Hebesätze. Kritik gibt es auch von Mieterschützern, Eigentümervertretern und aus der Immobilienwirtschaft.

Folgende Kritikpunkte werden von Experten angeführt:

- Ziel verfehlt: Schwarz-Grün will mit dem Hebesatz-Splitting Belastungsverschiebungen vermeintlich ausgleichen. Wohngrundstücke sollen nach Willen der Landesregierung mit einem niedrigeren Hebesatz entlastet werden, da sie durch das Scholz-Modell mehrbelastet werden. Nicht-Wohngrundstücke sollen höheren Hebesätzen unterliegen, da sie durch das Scholz-Modell entlastet werden. Wir haben abgefragt, wie sich die Lastenverschiebung beim Grundsteuermessbetrag (also Grundsteuerwert x Steuermesszahl) durch das Scholz-Modell wirklich darstellt (siehe Tabelle). Es hat sich gezeigt, dass die Lastenverschiebung bei den neun verschiedenen Grundstücksarten komplett unterschiedlich ausfällt. Selbst innerhalb der beiden Kategorien der Wohngrundstücke und der Nicht-Wohngrundstücke gibt es extreme Unterschiede. Einfamilienhäuser werden beispielsweise um 24 Prozent mehrbelastet, während Zweifamilienhäuser um rund 12 Prozent entlastet werden. Beide sollen jedoch nach Willen der Landesregierung demselben Hebesatz unterliegen. Bei den Nicht-Wohngrundstücken werden Geschäftsgrundstücke um rund 53 Prozent entlastet, während die sogenannten „Sonstigen bebauten Grundstücke“ (z.B. Vereinsgrundstücke) um 138 Prozent mehr belastet werden. Trotzdem sollen beide demselben Hebesatz unterliegen. Modellbedingte Belastungsverschiebungen können also mit dem Hebesatz-Splitting keinesfalls ausgeglichen werden. Es handelt sich um eine schwarz-grüne Nebelkerze.

- Zuständigkeit: Über die Privilegierung des Wohnens als Existenzbedürfnis sollte nicht jedes Jahr aufs Neue in den Kommunen entschieden werden, beispielsweise bei Änderung der politischen Mehrheiten. Vielmehr ist das Land als Gesetzgeber dafür zuständig, eine geeignete, faire Lösung für die steuerliche Behandlung von Wohn- und Nicht-Wohngrundstücken zu finden.

- Gleichheitsgerechtigkeit: Es soll lediglich eine Differenzierung zwischen Wohn- und Nichtwohngrundstücken geben. Gemischt genutzt Grundstücke, welche ebenso Wohnraum beinhalten, fallen allerdings auch unter die Gruppe der Nichtwohngrundstücke und unterliegen dementsprechend auch diesem erhöhten Hebesatz.

- Ungewollte verteilungspolitische Konsequenzen: Es ist fraglich, ob die erwünschten Belastungskorrekturen im steuerlichen Wettbewerb zwischen den Kommunen überhaupt umgesetzt würden. Städte und Gemeinden würden unter Umständen Einnahmeverluste in Kauf nehmen, um sowohl für Privatpersonen als auch für Betriebe attraktiv zu bleiben. Daran würden sich dann auch die anderen Kommunen messen.

- Knappe Haushaltskassen der Kommunen: Niemand kontrolliert die tatsächliche Umsetzung der jeweils aufkommensneutralen Hebesätze. Deshalb ist es fraglich, ob die Kommunen aufgrund ihrer angespannten Haushaltslagen wirklich die betroffenen Wohngrundstücke entlasten werden.

- Zeitpunkt und Verantwortung: Nach jahrelanger Untätigkeit versucht die Landesregierung, die Verantwortung an die Kommunen abzuwälzen, um die eigenen missglückten Pläne zu kaschieren.

- Technische Umsetzung: Den Städten und Gemeinden wird es aller Voraussicht nach nicht möglich sein, die technischen Voraussetzungen für die Umsetzung gesplitteter Hebesätze bis zum Jahresende zu schaffen.

- Erneute Widerspruchs- und Klagewelle: Den Kommunen droht eine erneute Widerspruchs- und Klagewelle. Im Gegenteil zum Großteil der bereits über 1,5 Millionen Einsprüche gegen die bereits ergangenen Bescheide könnten diese aufgrund der unterschiedlich ausgestalteten Hebesatzregelungen schlecht in Musterverfahren behandelt werden.

- Unsichere Grundsteuereinnahmen: Es ergibt sich eine hohe rechtliche Unsicherheit für die dringend benötigten kommunalen Einnahmen aus der Grundsteuer.

- Mindestbesteuerung für Nicht-Wohngrundstücke: Der Gesetzentwurf von CDU und Grünen enthält eine Mindestbesteuerung für Nicht-Wohngrundstücke (also z.B. Geschäftsgrundstücke). Der Hebesatz für Nicht-Wohngrundstücke soll nach Auffassung von Schwarz-Grün nämlich immer höher sein als der Hebesatz für Wohngrundstücke. Eine „Obergrenze“ ist allerdings nicht festgelegt. Falls sich eine Kommune für gesplittete Hebesätze entscheidet, ist es erfahrungsgemäß eher die Wirtschaft, die Steuererhöhungen hinnehmen muss, um knappe Haushaltskassen zu füllen. Das führt langfristig dazu, dass insbesondere kleine und mittlere Betriebe aus urbanen Gebieten verdrängt werden.

Ganz grundsätzlich fordern wir den Wechsel zu einem unbürokratischen, flächenbasierten Modell. Hier wäre nicht der Wert der Immobilie entscheidend, sondern vor allem die Fläche, die sich transparent, streitfrei und unbürokratisch ermitteln lässt.

Solange politische Mehrheiten in Nordrhein-Westfalen das Scholz-Modell nicht zurücknehmen, wären eine weitere „Stellschraube“ zur Korrektur der Lastenverschiebung neue Steuermesszahlen. Aktuell gibt es in Nordrhein-Westfalen bei der Grundsteuer eine Steuermesszahl für unbebaute Grundstücke, eine für Wohngrundstücke und eine für Nicht-Wohngrundstücke. Diese können auf Landesebene festgelegt bzw. geändert werden.

Das haben wir bereits im Januar 2024 in einem Antrag gefordert – quasi als Sofortmaßnahme, um Schlimmeres zu verhindern. Denn einen Modellwechsel haben CDU und Grüne immer konsequent abgelehnt. Unterstützt wurden wir dabei von den Kommunalen Spitzenverbänden, Mieterschützern, Eigentümervertretern und aus der Immobilienwirtschaft, welche ebenso die Einführung gesplitteter Hebesätze kritisierten.

Eine Anfrage der FDP-Fraktion hat ergeben, dass die modellbedingten Lastenverschiebungen sich auch innerhalb der Kategorien der Wohngrundstücke und der Nicht-Wohngrundstücke stark voneinander unterschieden (siehe Tabelle). Die Steuermesszahlen lediglich für die bestehenden Kategorien anzupassen, wäre also nicht zielführend. Es müssten vielmehr neue Kategorien oder „Körbe“ gebildet werden. Und zwar je nachdem, ob die Grundstücksart modellbedingt ent- oder belastet wird. So könnte man beispielsweise eine Steuermesszahl für die Grundstücke festlegen, die durch das Scholz-Modell im Grundsteuerwert gestiegenen sind, und eine Steuermesszahl für die Grundstücksarten, die im Grundsteuerwert gesunken sind.

Die Anpassung der Steuermesszahlen wäre eine flächendeckende und landeseinheitliche Lösung, falls eine Mehrheit wirklich konsequent am “Scholz-Modell” festhalten will. So könnte der Großteil der Lastenverschiebung korrigiert werden, auch wenn es lokale Unterschiede in der jeweiligen Ausprägung gibt. Auch Sachsen und das Saarland nutzen das Bundesmodell, haben aber von Anfang an die Steuermesszahlen angepasst, um dem Umstand der drohenden Lastenverschiebung Sorge zu tragen.

Lastenverschiebung bei den verschiedenen Grundstücksarten, gemessen am Grundsteuermessbetragsvolumen (Grundsteuerwert x Steuermesszahl)

Henning Höne im Gespräch mit Steuerexperten und Betroffenen

Grundsteuer in NRW: Weiterführende Links

- Aktuelle Stunde im Landtag – Die Landesregierung versucht, ihre eigenen Versäumnisse bei der Grundsteuer zu kaschieren und wälzt die Verantwortung auf die Kommunen ab

- Video: Steuerexperte Ralf Witzel zur Grundsteuerreform im Plenum

- Schwarz-grünes Hebesatzsplitting in der Kritik: Witzel (FDP) warnt vor kommunalem Reparaturbetrieb für verfehlte Landespolitik

- „Grundsteuer-Chaos setzt sich ungebremst fort“ – FDP kritisiert Hebesatz-Regelung

- Bauvorhaben in NRW scheitern – Grunderwerbsteuer ist Investitionsbremse: FDP fordert schrittweise Senkung auf 5 und 3,5 Prozent

Medienberichte

- WAZ: Grundsteuer-Ärger: Zahl der Einsprüche explodiert in NRW

- WAZ: Grundsteuer: Verband warnt vor Mehrbelastung von 1000 Euro

- WA: Grundsteuer in NRW steigt – Eigentümer sollten besser keinen Widerspruch einlegen

- RP: „NRW hat schon die höchsten Hebesätze bundesweit“

- WAZ: Grundsteuer: Verschärft Hebesatz-Splitting den NRW-Ärger?

- RP: Bürger in NRW fechten viel häufiger Steuerbescheide an